17 diciembre

Litigiosidad Créditos Revolving

Resumen

El crédito o tarjeta revolving es una forma de financiación de gran flexibilidad y particulares características que se distingue diametralmente de otros créditos al consumo. Estas características específicas provocan que tenga un coste más elevado, tanto para la entidad financiera como para el acreditado, lo cual viene generando una gran litigiosidad, a raíz de la puesta en escena de la antigua Ley de Represión de la Usura, máxime a raíz de que el Tribunal Supremo, en sentencia de fecha 25 de noviembre de 2015, valorara el tipo normal de estos créditos en base a unas estadísticas del Banco de España que contemplaban los tipos medios del crédito al consumo en general y no la especificidad de los créditos o tarjetas revolving, lo que motivó que el mismo Banco de España modificara las referidas estadísticas, en marzo de 2017, para diferenciar con claridad los tipos medios de los créditos /tarjetas revolving del resto de productos de crédito al consumo. Todo esto provoca una disparidad de resoluciones judiciales que están menoscabando el principio de seguridad jurídica, a la vez que incide en un aumento de la litigación masiva e impersonal.

Se puede definir el crédito revolving como una línea de crédito concedida por una entidad financiera, con un límite establecido del que, el cliente, puede ir disponiendo conforme a sus necesidades.

Este crédito tiene un carácter rotativo, o lo que es lo mismo, el límite del crédito se va a ir reduciendo a medida que el cliente vaya solicitando disposiciones e irá aumentando conforme vaya amortizando cuotas. De esta forma, el prestatario puede ir disponiendo, de forma prácticamente inmediata, de las cantidades que desee con absoluta libertad.

Este tipo de créditos guardan una diametral distinción con los préstamos y créditos al consumo generales, como bien explica el economista e inspector en excedencia del Banco de España, José Reyner Serra (1) .

Cuando se habla de créditos revolving, se habla de una operativa extraordinariamente flexible para el cliente, el cual puede disponer del dinero en cualquier momento, dentro del límite y duración pactados, y sin ningún tipo de justificación respecto a su uso, ni a eventuales ampliaciones; además, permite la puesta a disposición del capital de forma instantánea, con una simple llamada telefónica o a través de una tarjeta, si bien, la existencia o no de la tarjeta no es un elemento que defina la naturaleza del producto.

Todas estas facilidades son, sin duda, el motivo que justifica que esta financiación tenga un mayor coste para el cliente que el crédito al consumo general, como sería la contratación de un préstamo para financiación de un bien (televisor, viaje, etc), pues, como es lógico, la gestión de estos créditos es infinitamente más costosa para las entidades financieras, que deben velar porque la línea de crédito esté siempre disponible a las demandas del acreditado, siendo necesario el mantenimiento de una importante liquidez que permita hacer frente a estas necesidades.

Los productos revolving son el mismo producto que las tarjetas de crédito, por lo que es fácil concluir que no se trata de un producto complejo. En este aspecto, si bien es cierto que hay entidades que comercializan los créditos revolving mediante la utilización de tarjetas, maximizando así la flexibilidad de la financiación, no es menos cierto que el crédito revolving existe con independencia de que se instrumentalice a través de una tarjeta de crédito o de cualquier otra forma, como puede ser mediante transferencias que se realizan en las cuentas de los prestatarios. Nótese, además, que un mismo cliente con un crédito revolving puede utilizar la tarjeta asociada en ocasiones y en otras no, y nótese también que existen en la actualidad las denominadas tarjetas virtuales para trabajar en el e-commerce..

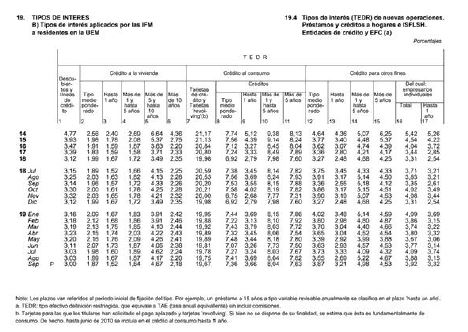

El Banco de España publica en su boletín estadístico, en concreto en el capítulo 19.4, con periodicidad mensual, las medidas de este tipo de créditos revolving, Señalar además que dicho organismo de control bancario ha explicitado, en noviembre de 2019, todavía más, este extremo, denominando la referida columna con el título «tarjetas de crédito y tarjetas revolving» , desterrando, así, cualquier atisbo de duda sobre la naturaleza de los citados créditos.

El anterior aspecto no hace más que dejar patente que tarjetas de crédito/ revolving son productos prácticamente análogos y, por otro, la necesaria distinción con el resto de productos de crédito al consumo.

La anterior afirmación no es, ni mucho menos, baladí, si se tiene en cuenta la alta litigiosidad que estos créditos están generando, debido a que tienen un precio más elevado que otras opciones de financiación de consumo.

Esta litigiosidad viene originada por la Sentencia del Tribunal Supremo de 25 de noviembre de 2015 y la valoración sobre la que se fundamenta, provocada por un déficit probatorio. La citada resolución está haciendo que la Ley de Represión de la Usura (LA LEY 3/1908) esté de rabiosa actualidad, pese a tratarse de una norma que data del año 1908, la cual, también es conocida como Ley Azcárate (LA LEY 3/1908), puesto que fue Gumersindo Azcárate, quien fuera diputado en plena Restauración, quien la impulsó.

El citado cuerpo legal vendría a configurarse como un límite a la autonomía de la voluntad del artículo 1.255 del Código Civil (LA LEY 1/1889), así como de la libertad de fijación del tipo de interés del artículo 315 del Código de Comercio (LA LEY 1/1885).

En lo que a los créditos revolving afecta, esta norma, en su artículo 1, establece la nulidad de «todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino, habiendo motivos para estimar que ha sido aceptado por el prestatario a causa de su situación angustiosa, de su inexperiencia o de lo limitado de sus facultades mentales.»

Es este precepto, precisamente, el que está generando una gran y creciente actividad judicial, a raíz de la citada Sentencia del Tribunal Supremo, la cual consideró usurario un contrato revolving con una TAE de 24,6 % por concluir que era notablemente superior al interés remuneratorio del crédito al consumo general, por no existir en ese momento datos relativos a las tarjetas de crédito/revolving separados del crédito al consumo general. En efecto, existe un mercado concreto y especíico, diferenciado del crédito al consumo general, referido a los créditos revolving/tarjetas de crédito y que el Banco de España, desde el año 2017, diferencia, con claridad, al ofrecer los datos recogidos en el capítulo 19.4 de su boletín estadístico, recogiendo estadísticas desde el año 2010.

Es necesario apreciar que cuando la Sala Primera del Tribunal Supremo toma la decisión de declarar nulo un contrato revolving, lo hace encorsetado en las especialidades que revisten los procedimientos de casación y en la escasa actividad probatoria llevada a cabo por la entidad financiera, lo cual provocó que la comparativa realizada por nuestro Alto Tribunal con el crédito al consumo general, resultase del todo irreal, corriendo así el riesgo de declarar usurario un mercado concreto por el mero hecho de que es un producto más caro si lo comparamos con otro tipo de productos de financiación.

El propio Banco de España ya puso de manifiesto en marzo de 2017 que el objetivo de separar los créditos revolving, de forma diferenciada, en su boletín estadístico, dentro del crédito al consumo, no era otro que la de ofrecer una información más clara, haciendo una meridiana distinción entre este tipo de crédito y el tradicional. Todo esto resulta fácilmente constatable, simplemente, acudiendo a la web del Banco de España y buscando el citado capítulo 19.4 de su boletín estadístico.

Otra sencilla forma de constatar cual es la normalidad de los tipos de interés de los productos revoving es acudir a cualquier buscador de jurisprudencia para observar que el TAE de todas las entidades en este tipo de productos de crédito es similar, por tanto, la conclusión es clara, si acudimos a los tipos medios referentes a revolving se observa que no se puede adquirir una financiación de este tipo por debajo de un 19-20 % de TAE anual, por consiguiente, ¿cómo puede ser una TAE del 24,6 %, como el de la referida sentencia del Tribunal Supremo, notablemente superior al interés normal cuando el interés de este tipo de mercado oscila sobre el 20%?¿habría podido el demandante en cuestión, o cualquiera de los múltiples demandantes que existen en la actualidad, adquirir este producto financiero notablemente más barato?

Resulta obvio que la única razón por la que el Tribunal Supremo falló en el sentido en que lo hizo fue por contar con una información insuficiente y sesgada, y buena prueba de ello es la existencia de jurisprudencia contradictoria que está recayendo sobre los innumerables procedimientos que se han seguido, y se siguen, en nuestro país, algo altamente anormal si tenemos en cuenta que en los últimos años, cada vez que el Alto Tribunal se ha pronunciado en un sentido todas las Audiencias Provinciales han acatado el pronunciamiento de forma marcial, más tratándose de asuntos relacionados con el derecho de consumo, aspecto que no está ocurriendo en este caso.

Buena prueba de esta jurisprudencia contradictoria es la Sentencia de la Audiencia Provincial de Zaragoza, de fecha 3 de septiembre de 2019 (LA LEY 133329/2019) (2) , la cual se trae a colación porque realiza un ilustrativo análisis en el que termina estableciendo que, por las especialidades que tiene el crédito revolving, el término comparativo, a efectos de la normalidad en cuanto al tipo de interés, es el concreto mercado del crédito revolvente, y no el crédito al consumo general.

En definitiva, al menos hasta que el Tribunal Supremo dicte una sentencia teniendo en cuenta todos los datos que ofrece el Banco de España, lo cual parece que no tardará demasiado, se debe apelar a que los Juzgados y Tribunales velen por hacer una valoración crítica de cada caso atendiendo a toda la información disponible, evitando, así, subirse al carro de la litigación masiva que resulta tan rentable para unos, como mercantilizada para otros.

Cuestión distinta son otras controversias que pueden suscitarse relativas al crédito revolving, como podrían ser la obligación de proporcionar información adecuada y transparente del tipo de producto que se contrata, de forma que el consumidor sepa que carga económica le supone ese producto tan flexible, el obligar a las entidades a no incentivar deudas excesivamente dilatadas en el tiempo, informando al prestatario de maneras más rápidas de amortizar su crédito, y sabiendo en todo momento lo que le queda por pagar. Todo ello, dentro del marco general de transparencia, resulta de vital importancia y está claro que la protección del consumidor debe ir por estas vías. Esta es una preocupación del legislador tal y como se manifiesta en el Proyecto de Orden elaborado por el Ministerio de Economía y Empresa, de modificación de la Orden EHA/2899/2011, de 28 de octubre (LA LEY 20192/2011), de transparencia y protección del cliente de servicios bancarios, para el establecimiento de obligaciones de información sobre créditos de duración indefinida asociados a instrumentos de pagos.

Pero, en cuanto a la usura, no puede declararse usurario un mercado entero de productos comercializados simplemente porque se considera que están sujetos a tipos elevados.

Creemos que la defensa de los consumidores quedaría mermada si como consecuencia de esta litigiosidad se produce una restricción del acceso al crédito al consumo por los particulares, que, además, acudirán a mercados no regulados, los tipicamente usureros, sujetos a TAES que superan en ocasiones el 200%.

Todo ello, además, rentabilizado por despachos especializados que han surgido en nuestro país y que bajo una apariencia de defensa de los consumidores lo que buscan es un enriquecimiento a través de las costas, no dando traslado en ocasiones de los acuerdos que las entidades proponen en cuanto a los litigios generados.

Debe lograrse un equilibrio, y obviamente debe defenderse a los consumidores, pero estos también deben ser diligentes y saber que están contratando. Si contratan sabedores que después los Tribunales anulan el contrato y disponen así de créditos gratuitos, lo que se producirá es una clara restricción del crédito que conllevará el no acceso por muchos a bienes de consumo de los que pueden disfrutar a través de la utilización de sus tarjetas/revolving.

Qué difícil resulta siempre el equilibro en todas las facetas de la vida, y en esta también. Confiemos que nuestro más alto Tribunal pueda dar luz sobre la usura, siguiendo la línea iniciada con la referida Sentencia de 25 de noviembre de 29015, pero clarificando con todos los datos existentes en la actualidad, de que mercado estamos hablando y a qué parámetros acudir para medir lo que se considera tipo de interés normal de mercado.

Y también confiemos que el legislador sepa encauzar la transparencia que debe imperar en estos contratos y la diligencia de los consumidores al contratar productos de crédito.

Así lo esperamos