17 febrero

De nuevo con la Sentencia del Tribunal Supremo de 25 de noviembre de 2015

I- Introducción

La reciente sentencia del Tribunal Supremo de 25 de noviembre de 2015 analiza un crédito de los denominados “revolving” y si el tipo de interés aplicado al mismo puede ser considerado usurario, de conformidad con la Ley de Represión de la Usura de 1.908, concluyendo el alto Tribnunal, atendiendo a las circunstancias del caso concreto y el tipo de interés normal del mercado en ese momento, que sí se trataba de un crédito usurario.

II- Los créditos revolving y las tarjetas de crédito

El denominado crédito “revolving” es un tipo de crédito concedido por una entidad a un cliente, que tiene carácter rotativo. El límite del crédito se rebajará o disminuirá en la medida en la que el cliente lo utilice y se restablecerá o aumentará de nuevo en la medida que el cliente haga pagos para restituirlo.

El crédito “revolving” se caracteriza por el hecho de que no existe un número determinado de disposiciones máximas que pueda efectuar el cliente acreditado. Al cliente se le concede un límite o tope máximo en dinero, del que puede disponer durante un cierto período; cuando lo precise realizará adeudos (que rebajarán dicho límite por importe equivalente al del adeudo) e igualmente podrá efectuar abonos (que restablecerán el mencionado límite por tal cuantía).

En consecuencia, en el crédito tipo revolving o rotativo el cliente sólo pagará intereses deudores sobre la parte del crédito de la que efectivamente ha dispuesto.

Otro ejemplo típico de créditos de este tipo son los derivados de la utilización de una tarjeta de crédito, según los cuales cuando se efectúan compras en establecimientos el límite de la tarjeta se reduce y cuando se paga el recibo mensual o periódico que la entidad financiera gira por las compras efectuadas el límite de la tarjeta se libera de nuevo por ese importe.

Existen entidades financieras o bancos que ofrecen este tipo de créditos al consumo, como asimismo otras entidades, al no existir reserva de actividad.

Resulta sorpresivo que sobre los créditos rápidos de importes pequeños, algunas organizaciones de consumidores lanzan mensaje alarmistas sobre los “usuarios” intereses, en cambio respecto de la tarjetas de crédito dan información recomendando su uso responsable para evitar pagar intereses muy altos, cuando se trata exactamente del mismo producto. Ello denota el desconocimiento que existe sobre ello, al igual como sobre los tipos de interés aplicables a estos productos.

III- El término de comparación de los intereses en la Ley Azcárate

El texto literal de la Sentencia del Tribunal Supremo de 25 de noviembre 2015 señala:

“El interés con el que ha de realizarse la comparación es el normal del dinero. No se trata, por tanto, de compararlo con el interés legal del dinero, sino con el interés “normal o habitual, en concurrencia con las circunstancias del caso y la libertad existente en la materia” (sentencia 869/2001, de 2 de octubre).

Para establecer lo que se considera “interés normal” puede acudirse a las estadísticas que publica el Banco de España, tomando como base la información que mensualmente tienen que facilitarle las entidades de crédito sobre los tipos de interés que aplican a diversas modalidades de operaciones activas y pasivas (créditos y préstamos personales hasta un año y hasta tres años, cuentas corrientes, cuentas de ahorro, cesiones temporales, etc.)

Esta obligación informativa de las entidades tiene su origen en el artículo 5.1 de los Estatutos del sistema Europeo de Bancos centrales y del Banco Central europeo [Ver], que recoge la obligación de este último, asistido por los bancos centrales nacionales, de recopilar información estadística necesaria a través de los agentes económicos. Para ello el BCE adoptó el Reglamento CE 63/2002 de 20 de diciembre de 2001 sobre estadísticas de tipo de interés que las instituciones financieras y monetaria aplican a los depósitos y los préstamos frente a los hogares y a las sociedades no financieras [Ver]; y a partir de ahí, el Banco de España, a través de su Circular 4/2002, de 25 de junio, dio el obligado cumplimiento al contenido del reglamento, con objeto de poder obtener de las entidades de crédito la información solicitada”.

Pues bien, el alto Tribunal, al acudir a las referidas estadísticas, parte de una base o información sesgada y no correcta, como seguidamente quedará argumentado.

Motivos por los que la Circular 4/2002, (modificada por la Circular 1/2010) no puede servir de base como término de la comparación de los intereses, según lo dispuesto en la Ley Azcárate y jurisprudencia emitida por el Tribunal Supremo anteriormente.

Los tipos declarados son la media aritmética ponderada de los tipos intereses de las operaciones nuevas y de los saldos vivos (en los respectivos estados, hay uno para saldo vivo y otro para operaciones nuevas). (Norma tercera de la Circular 1/2010)

La media aritmética ponderada no es la modal, por lo que la media puede distorsionar la información sobre los tipos con mayor frecuencia que se dan en el mercado, que pueden ser, como en el caso de muchas entidades donde hay un volumen importante de operaciones con partenariado (establecimientos vendedores) a tipos 0, los denominados créditos gratuitos.

Para calcular el tipo medio se toman los saldos vivos de los créditos renovables, descubiertos y tarjetas de crédito de pago aplazado a fin de mes (Norma cuarta de la circular 1/2010). En ambos estados se declaran exclusivamente por los saldos dispuestos a final del periodo al que correspondan (Norma sexta).

Para calcular el tipo medio se considera el importe bruto de los intereses a percibir efectivamente por la entidad (Norma tercera 4/2002).

Para el caso de una tarjeta de crédito con pago aplazado como interés efectivamente cobrado se imputaría los intereses de la cuota de ese mes, en cambio, como factor ponderador se imputaría el saldo vivo de la tarjeta a final de mes, y éste puede incluir operaciones que se hayan realizado después del cálculo de los intereses (normalmente las operaciones en tarjetas computan del día 20 al 20 del mes siguiente), por lo tanto, la base ponderadora puede distorsionar los tipos medios a la baja.

Asimismo las operaciones con empleados, aunque se contraten a tipos de interés más ventajosos que los del mercado, se incluirán en el cálculo de los tipos medios. (Norma sexta 1/2010).

Los convenios del sector financiero facilitan créditos a tipo 0 a sus empleados, o en condiciones muy ventajosas. Por lo tanto, la inclusión de estas operaciones en el cálculo de la media aritmética de los tipos medios, distorsiona éstos a la baja.

Las operaciones con tarjetas de crédito de pago único al contado no se declararán en el estado de nuevas operaciones, no obstante, se deben incluir en el cálculo del estado de saldos vivos, aunque su tipo de interés sea cero.

Por tanto, si incluimos los saldos vivos de tarjetas de crédito de pago único con interés cero, distorsiona claramente la media de los tipos a al baja.

En el boletín de julio-agosto del 2010 se produjeron cambios en la información de las series:

“La nueva Circular modifica algunos criterios que afectan a la clasificación y al contenido de determinadas operaciones, ocasionando las consiguientes rupturas en las series de datos. Así, la serie que hasta el dato de mayo de 2010, inclusive, se denominaba «Descubiertos» incluye también, a partir de junio de 2010, las líneas de crédito, pasando a denominarse «Descubiertos y líneas de crédito».

Anteriormente las líneas de crédito se incluían junto con el resto de las operaciones de crédito por plazos. Además, en el caso de las líneas de crédito, la nueva Circular considera «Operación nueva» el saldo vivo a fin de cada mes, y no el importe de crédito concedido en el mes, como ocurría antes. Estos cambios se reflejan en los datos de tipos de interés y en las cuantías del nuevo concepto «Descubiertos y líneas de crédito».

Finalmente, los cambios de la nueva Circular afectan significativamente a los datos de «Crédito al consumo hasta un año», que, a partir de los datos de junio de 2010, deja de incluir las operaciones de crédito mediante tarjeta de crédito. Estas operaciones se proporcionarán próximamente por separado,una vez que se disponga de series representativas.

En conclusión, los tipos medios que se incorporan en los estados de la Circular, tienen un claro sesgo a la baja, al incluirse operaciones a tipos cero y saldos vivos a tipos cero, y además no hay una serie de referencia donde se refleje claramente y exclusivamente el tipo de tarjeta de crédito o el tipo de las líneas de crédito, ya que se imputan junto con las operaciones de descubierto, por lo que la toma de referencia de esta información estadística no es adecuada para valorar para valorar la “normalidad” o no del tipo de interés de un determinado producto en un momento determinado, dado que es una información estadística que no refleja el interés real aplicado en el mercado para la contratación de productos similares.

LA JURISPRUDENCIA QUE INTERPRETABA LA LEY AZCÁRATE HASTA EL MOMENTO, HABLABA DE BUSCAR EL TÉRMINO DE COMPARACIÓN PARA VALORAR LA “NORMALIDAD” O NO DEL INTERÉS CUESTIONADO, Y DE ANALIZAR SI EL MISMO ES O NO SUPERIOR AL INTERÉS OFRECIDO EN EL MISMO TIPO DE PRODUCTOS O CONCESIONES DE CRÉDITOS EN CIRCUNSTANCIAS SEMEJANTES:

–TS (Sala de lo Civil, Sección 1a) Sentencia núm. 406/2012 de 18 junio)

FJ. TERCERO. establece que el interés del contrato litigioso no era superior al que venían exigiendo otras entidades financieras para otorgar crédito asumiendo el riesgo que comportaba la operación.

Según esto el término de comparación no es el interés legal del dinero u otros precios oficiales, sino el interés habitual en el mercado para concesiones de crédito en circunstancias semejantes.

-AP de Barcelona (Sección 16a) Sentencia núm. 331/2013 de 11 junio

la comparativa utilizada por el art. 1o de la Ley de 1908 no se refiere al interés legal sino a la comparación con la normalidad del mercado y así se dice en la sentencia del Tribunal Supremo de 2 de octubre de 2001”, de donde se desprende que debe compararse su “normalidad” con el interés ofrecido para el mismo tipo de contratos (tarjeta de crédito, microcréditos, etc.) en su propio mercado.

-El TS ha declarado (STS 7.7.2002) que «la calificación de los intereses a efectos de usura en sentido legal no puede hacerse por el tanto por ciento de devengo sobre el principal, sino depende de las circunstancias en que se desenvuelva el mercado monetario…el criterio del interés normal del dinero lo marca el mercado, en una situación de libertad de estipulación”. (SAP de Barcelona (Sección 13a) Sentencia núm. 213/2013 de 19 abril)

-AP de A Coruña (Sección 3a) Sentencia núm. 487/2012 de 11 octubre [Ver]

La AP defiende, siguiendo al TS, que los intereses remuneratorios no pueden ser calificados como usurarios en abstracto o en sí mismos, sino que debe valorarse si son notablemente superiores al normal del dinero utilizando un término de comparación que permita discernir qué es o no interés normal. Ahora bien, este interés que sirva de término de comparación no puede ser el interés legal del dinero, ni el precio oficial del dinero marcado por el BCE. El término de comparación que permita conocer si los intereses de un préstamo o crédito son notablemente superiores a lo normal (y así, usurarios) es el interés de mercado aplicado a contratos similares, en el que el interés responda a similares circunstancias de riesgo

Las sentencias mencionadas han sido extraídas de la Guía sobre el carácter usurario de los intereses remuneratorios de las tarjetas de crédito, de Doña Alicia Agüero Ortiz, publicada por el Centro de Estudios de Consumo de la Universidad de Castilla y la Mancha.

IV- Información comparativa del Banco de España que da una imagen real del mercado por tipo de producto

Lo que en mi opinión da una idea exacta de cuál es el interés habitual en el mercado para concesiones de crédito en circunstancias semejantes, es decir, para el mismo tipo de perfil de cliente, importe similar, sin exigir garantías adicionales, de concesión rápida, a devolver en pequeñas mensualidades, dependiendo de los plazos etc… , es decir mismas circunstancias subjetivas y objetivas, es la información que se puede obtener a través de la propia web del Banco de España, según información facilitada por als entidades financieras en cumplimiento de lo establecido en la Circular 5/2012, de 27 de junio, del Banco de España, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos [Ver].

La referida Circular señala textualmente:

ANEJO 1 Información trimestral sobre comisiones y tipos practicados u ofertados de manera más habitual en las operaciones más frecuentes con los perfiles de clientes más comunes que sean personas físicas

La información que se ha de consignar en el formato que se establece a continuación respetará el orden en él establecido para las diferentes operaciones y deberá ir precedida de una «ADVERTENCIA» con el siguiente texto: «LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER LA COMPARACIÓN ENTRE CIERTOS PRODUCTOS BANCARIOS FRECUENTEMENTE OFRECIDOS A LOS CONSUMIDORES EN ESPAÑA.

A. OPERACIONES DE ACTIVO

2. Préstamos personales sujetos a la Ley 16/2011, de 24 de junio, de contratos de crédito al consumo.

2.1 Préstamos en euros a tipo fijo (es decir, predeterminado para toda la vida del préstamo), no destinados a la adquisición de vehículos u otros bienes de consumo, cuyo plazo sea igual o superior a tres años e inferior o igual a cinco años.

2.2 Préstamos en euros a tipo fijo (es decir, predeterminado para toda la vida del préstamo), no destinados a la adquisición de vehículos u otros bienes de consumo, cuyo plazo sea superior a cinco años.

2.3 Préstamos en euros a tipo fijo (es decir, predeterminado para toda la vida del préstamo), destinados a la adquisición de vehículos, de importe no inferior a 3.000 euros y cuyo plazo sea igual o superior a dos años.

2.4 Préstamos en euros a tipo fijo (es decir, predeterminado para toda la vida del préstamo), destinados a la adquisición de bienes de consumo distintos de vehículos, de importe igual o inferior a 3.000 euros.

2.5 Facilidad de crédito de hasta 6.000 euros en tarjeta de crédito, con tipo de interés fijo o variable aplicable a las disposiciones, abierta con motivo de la adquisición de bienes de consumo.

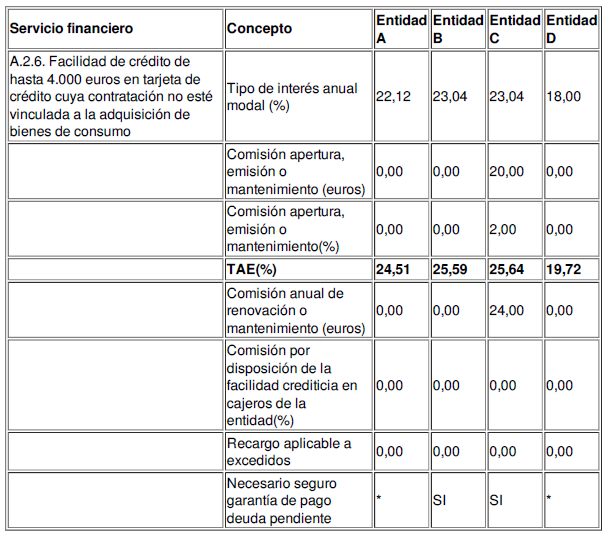

2.6 Facilidad de crédito de hasta 4.000 euros en tarjeta de crédito, con tipo de interés fijo o variable aplicable a las disposiciones, cuya apertura no esté vinculada a la adquisición de bienes de consumo;

Nótese los diferentes apartados que la propia normativa establece, precisamente para que los consumidores puedan comparar acertada y exactamente productos similares, puesto que si se hiciera una media distorsionaría el resultado y no se podrían comparar productos similares.

Y si en base a ello accedemos al siguiente link de la página web del Banco de España.

http://app.bde.es/csfwciu/GestorDePeticiones?IdOperacion=becsfwciu_LanzadorCompararEntidadesSFF&token=56b7f249-a3d2-47a3-af93-b84d8511c5e1

Podemos acceder a la comparativa de los tipos de intereses remuneratorios que las entidades financieras ofrecen a sus clientes y si vamos a productos similares, al apartado concreto, podríamos realmente acceder a ese tipo de interés de mercado que el Tribunal Supremo señala en su jurisprudencia. A modo de ejemplo*:

Ese sería el interés “normal o habitual, en concurrencia con las circunstancias del caso y la libertad existente en la materia” (sentencia 869/2001, de 2 de octubre), reiterado en la reciente Sentencia del alto Tribunal de 25 de noviembre de 2015.

Y, desde luego, si se hubiera tomado como base la información de productos similares según la normativa transcrita nunca hubiera salido un tipo de interés de un 9%, como señala la Sentencia del Tribunal Supremo de 25 de noviembre de 2015, pues nunca este tipo de créditos revolving o tarjetas (por lo menos en los últimos 15 años), sino que siempre ha oscilado entre un 19 y 25% TAE, por lo que, siguiendo el criterio acertado del alto Tribunal, el crédito hubiese sido considerado usurario si hubiese superado el 38%, esto es el doble del crédito normal del mercado para este tipo de productos.

Asimismo, si entramos en las páginas Web de algunas conocidas entidades financieras, podemos comprobar que la TAE que aplican a productos financieros como los comentados es superior al 18%.

Basta comprobar lo expuesto accediendo a los links:

https://tarjetaspopular-e.com/?a=MT2R1#formuNew=ventajas

https://www.barclaycard.es/tarjeta-credito.html

https://www.bbva.es/productos/ficha/tarjetas-despues-bbva/0000001314

No entrando a valorar si estos tipos de interés resultan excesivos o no, lo único que puedo concluir, eso sí, que es el tipo normal de mercado para este tipo de productos.